Comment j’ai épargné 56 % de mes revenus cette année

Au début de l’année, je me suis fixé un objectif: celui d’épargner 50% de mon revenu net pour l’année 2021. Ambitieux vous pensez? Pourtant, c’est l’équilibre que j’ai trouvé pour me faire des petits plaisirs tout en épargnant un fort pourcentage de mon budget. Comment j’ai fait? Voici mon bilan de ces six derniers mois, soit du 1er janvier au 30 juin 2021.

Pourquoi épargner autant?

Comme vous le savez probablement, en 2015 j’ai entamé un changement dans ma vie, passant de la surconsommation au minimalisme. Puis, c’est en 2018 que j’ai remboursé l’entièreté de mes dettes, soit 16 000$, et ce, en vingt-trois mois. Depuis, je vis en dessous de mes moyens pour rattraper le temps perdu et me construire une épargne importante pour assurer ma liberté financière.

Aujourd’hui, je vis frugalement. Chaque dépense que je fais a été pensée, réfléchie et budgétée. Lorsque je peux, je trouve une façon de dépenser moins pour quelque chose que les gens paient le fort prix! Aussi, je dois dire que je suis fortement influencée par le mouvement FIRE (Financial Independence Retire Early), où il est généralement recommandé d’épargner 50% de ses revenus pendant une quinzaine d’années pour pouvoir vivre des intérêts générés grâce aux placements.

Certains croiront que je me prive actuellement ou que mon mode de vie est extrême. Pourtant, c’est tout le contraire. Plutôt que de trouver mon bonheur dans les possessions matérielles, je le trouve ailleurs: mon café du matin, des balades avec mon vélo usagé, fabriquer des choses moi-même, faire une activité sportive… Ce changement de mentalité, en faisant plus avec moins, me permet de mettre davantage de sous de côté. Pour moi, c’est une liberté d’esprit qui n’a pas de prix! Également, je profite de cette période où je n’ai pas d’obligations financières importantes pour épargner davantage.

Est-ce pour tout le monde?

Comme dans la plupart des facettes de la vie, il faut en prendre et en laisser, évaluer sa propre situation et adapter un principe selon sa réalité. Il ne faut pas oublier que pour y arriver, j’ai passé six années à changer mon mode de vie, à rembourser mes dettes, à me nourrir avec 20$/semaine pendant quelque temps, à dépenser très peu, à faire des loisirs gratuits et ainsi de suite. Je ne dis pas que c’est facile, mais j’ai fait les changements à apporter dans mon quotidien pour me donner les moyens d’y arriver.

Également, je tiens à dire que je n’ai pas d’enfant, pas de chien, ma voiture usagée est payée depuis bien longtemps, et que mon loyer a toujours été celui que je pouvais me payer (moins de 25 % de mon revenu net). Aussi, je suis en bonne santé, je suis bien entourée, et je n’ai pas besoin de beaucoup de choses pour vivre.

J’en conviens, il faut gagner un certain montant minimum par mois pour parvenir à épargner 50% de ses revenus et payer les dépenses vitales. Cependant, il suffit de faire le ménage dans ses «paiements obligatoires» pour se rendre compte que des dizaines de dollars partent tous les mois pour des services qu’on n’utilise pas réellement ou pour des assurances qui, dans le fond, ne sont pas si importantes que ça.

En se défaisant des préjugés, en ouvrant nos yeux et en revoyant ses priorités, cet objectif pourrait être plus près qu’on le pensait.

Selon des sources, épargner 10% de ses revenus serait la norme et 20% considérés comme excellents. Donc, à vous de faire vos calculs. Selon moi, dès que l’on fait de son mieux et qu’on réussit à épargner un montant, c’est déjà ça de gagner.

Le bilan des six derniers mois

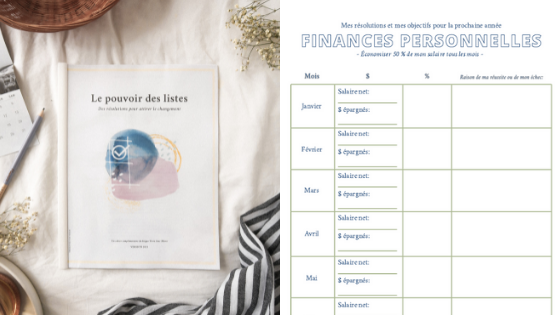

Dans mon atelier Le pouvoir des listes, des résolutions pour attirer le changement, je propose une grille pour calculer et suivre ses objectifs financiers, tels que celui d’épargner un pourcentage de son salaire. C’est à partir de cet outil que j’ai documenté chaque mois afin de faire un calcul précis après six mois et après un an. Voici donc où j’en suis rendue.

Janvier 2021: 56%

Pendant ce mois, j’ai respecté à la lettre le système des enveloppes pour payer mes dépenses courantes de la vie de tous les jours. Également, j’ai eu une grosse dépense en meubles pour la maison, ce qui a utilisé une partie importante de mon budget.

Février 2021: 67%

Ici aussi, j’ai bien respecté mon système des enveloppes, ne dépassant que de 40$ pour le mois. En février, j’ai acheté des skis alpins, ce qui a utilisé une bonne partie de mon budget.

Mars 2021: 41%

Pour ce mois précis, mes revenus ont été moindres que les mois précédents, ce qui peut expliquer le plus faible pourcentage d’épargne.

Avril 2021: 70%

C’est simple, je n’ai pas eu de dépenses importantes pendant le mois d’avril, ce qui m’a permis d’épargner davantage et de compenser pour le mois précédent!

Mai 2021: 25%

Le plus faible pourcentage de cette présente année. C’est expliqué principalement par une baisse de revenus et des dépenses plus importantes en lien avec la construction du poulailler, de l’achat de meubles et des dépenses pour le déménagement.

Juin 2021: 52%

Ce mois a été rattrapé de justesse grâce à certains de mes clients qui ont payé leur facture à l’avance. Sinon, j’ai eu quelques dépenses importantes liées au déménagement et à quelques activités et restaurants pour célébrer notre nouveau départ et l’acquisition de notre duplex.

Total des dollars épargnés pour ces six mois, versus mes revenus nets: 56%

Ce que j’en retiens

Le principal élément que je retiens, c’est que de se fixer des objectifs et de prendre en note notre cheminement permet de mieux évaluer ses progrès et de mieux rectifier le tir en cours de route. Lorsqu’on veut réaliser un rêve ou ses objectifs, c’est important d’en faire la visualisation tous les jours et de se faire un fichier pour en calculer les retombées. C’est la meilleure façon d’y parvenir, parce que lorsqu’on écrit noir sur blanc quelque chose, il y a plus de chance que ça se concrétise et qu’on mette les efforts nécessaires pour y parvenir.

Se faire un budget et le respecter permet de suivre à la trace chacune de ses dépenses. Plutôt que de ne pas savoir où notre argent va, on est pleinement en contrôle et on choisit comment on utilise son argent.

L’important n’est pas de se comparer, mais de faire de son mieux. Si je partage ça avec vous, c’est que je sais que ça peut en inspirer certains à adopter des habitudes de vie plus frugales, à adopter un budget et à prendre en main leur santé financière. Vivre sans dette et avoir une sécurité financière est la plus belle paix d’esprit que l’on peut s’offrir!

Également, ne pensez pas qu’il faut avoir un grand salaire pour pouvoir épargner beaucoup! À partir du moment que l’on vit bien en deçà de ses moyens, ça devient possible. Ce n’est pas tout le monde qui est prêt à dire non à quelques restos par semaine, au spa dans la cour, et à l’équipement sportif à la mode, mais ce sont quelques-unes des actions à faire pour épargner davantage.

Pour suivre mon atelier pour revoir votre quotidien et vos finances personnelles, c’est ici.

Pour suivre mon atelier pour se fixer des objectifs et les atteindre, c’est ici.

Pour compléter, je vous invite à regarder ma vidéo Q&A où je détaille davantage mes projets financiers.